与Circle(USDC)面临前所未有挑战")

与Circle(USDC)面临前所未有挑战")

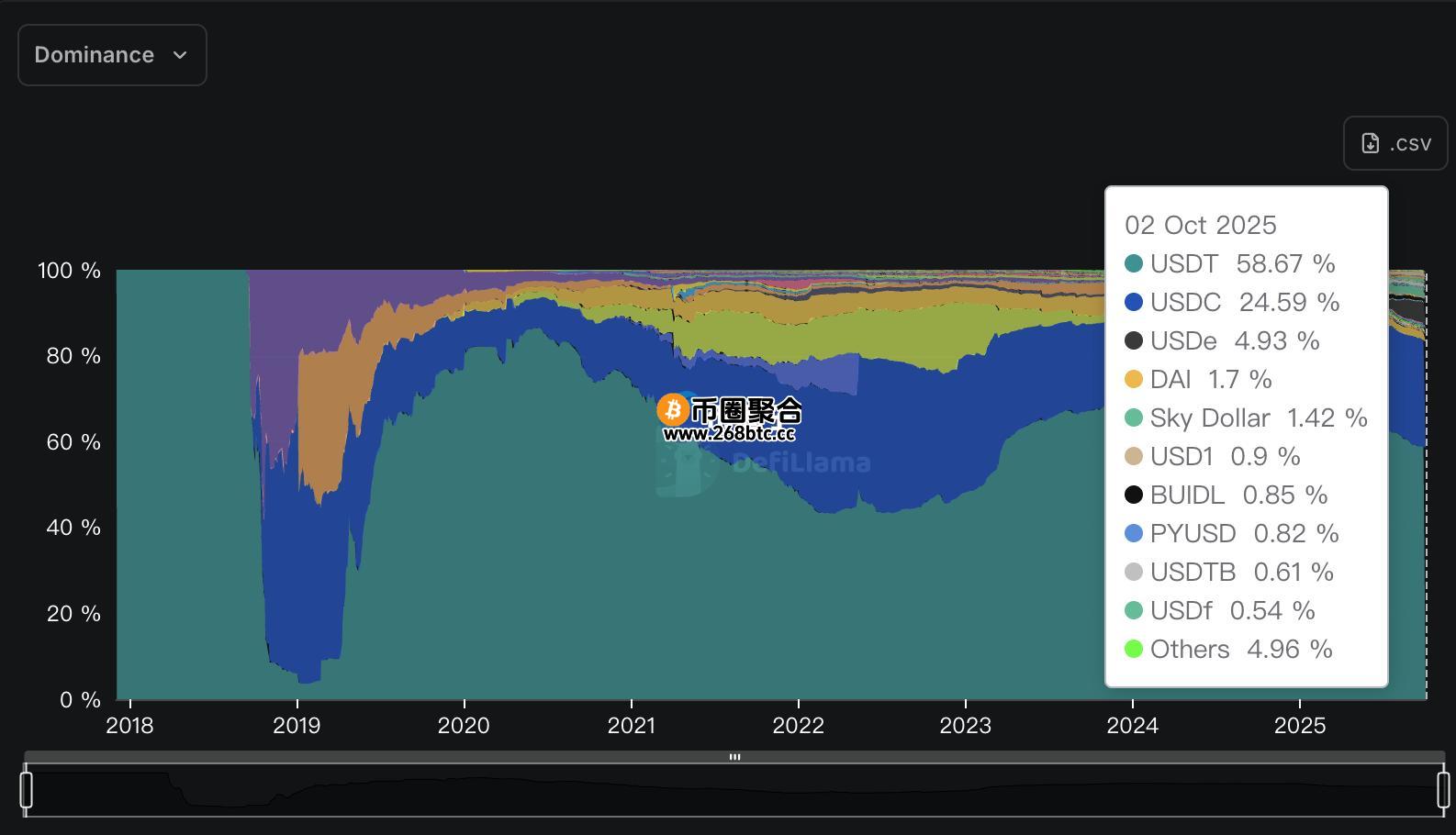

币圈聚合(268btc.cc):长期主导市场的稳定币巨头Tether(USDT)与Circle(USDC)正面临前所未有的挑战,Castle Island Ventures合伙人Nic Carter最新文章指出,随着新兴稳定币的崛起、金融科技平台与交易所自行发币,以及银行进场的挑战,过去高达九成的市场垄断将逐渐被侵蚀。

回顾市占巅峰,USDT、USDC双头垄断地位动摇

自Tether与Circle问世以来,两者长期占据超过八成以上的市场份额,市占一度在2024年3月达到91.6%的高峰。然而,最新数据显示,他们的合计市占已降至约83%。

过去如Terra的UST与币安的BUSD等曾短暂威胁其地位,但最终不是崩溃就是被监管打压。如今,不同于以往昙花一现的竞争者,一批具备收益机制与生态整合能力的新兴稳定币,正在加速分食市场。

中介机构「自行发币」潮流兴起

Carter指出,最大的结构性变化来自于中介商自主发行稳定币。过往企业或项目需依赖Paxos等第三方来发行稳定币,如今发币成本大幅降低,交易所、钱包、DeFi协议与金融科技公司纷纷选择推出自有区块链或稳定币,自主掌握储备收益与使用者流量。

例如Phantom钱包宣布推出Phantom Cash,整合收益与支付功能;Hyperliquid上个月举办提案竞赛挑选合作方发行USDH,公开表态将摆脱对USDC的依赖。

他引用了Bridge执行长Zach Abrams在发布稳定币发行平台Open Issuance时所说的话:“如果你使用现有的稳定币来建立一家数字银行:首先,你无法完全利用利息来建立最好的储蓄帐户;再者,你的储备组合并不能客制化以增加流动性或提供更高的收益;最后,你甚至得支付10个基点的赎回费用才能提取你自己的钱!”

收益分享主战场:APY高低竞争火热

另一个推动市场裂解的因素是收益分享模式,Tether一直以来都不曾向使用者或平台回馈利息,而Circle仅与Coinbase进行分润。

相比之下,新兴稳定币如Ethena USDe、Ondo USDY、Agora AUSD、Paxos USDG,则将收益分享视为核心策略,直接或间接回馈给代币持有者、合作平台等生态。

虽然GENIUS法规限制稳定币直接支付利息,但透过「中介商」来分润仍然可行。结果看来,市场如今正陷入收益争夺战,新稳定币以更高报酬吸引用户并挑战既有霸主。

最强对手:银行与金融机构

除新创与交易所外,银行业的进场或许才是最具颠覆性的变化。Carter指出,在GENIUS法规与监管松绑后,银行现已能以100%高品质流动性资产储备(HQLA)、1:1兑换与透明审计的方式发行稳定币。

尽管稳定币不属于存款,无法被银行拿来放贷,但依然能带来交易手续费、保管费与支付整合的收入。他引用报导指出,摩根大通、美银和花旗等金融巨头已就成立稳定币联盟展开讨论。一旦银行进场,将凭借庞大的资产规模改变游戏规则。

稳定币走向「多极化」时代

过去业界普遍认为,稳定币会因网络效应而收敛至一至两个主要品种。

不过Carter指出,随着跨链与兑换效率持续提升,磨耗成本趋近于零,用户对特定品牌的依赖势必减弱。再加上金融科技平台逐步支援多稳定币产品,显示该市场正出现「商品化与多极化」现象。

他预测,未来的稳定币市场将不再是USDT与USDC的双强独大,而是一个由交易所、DeFi、新创与银行共同参与的多元竞争格局。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:http://www.268btc.cc/56358.html